Nông sản

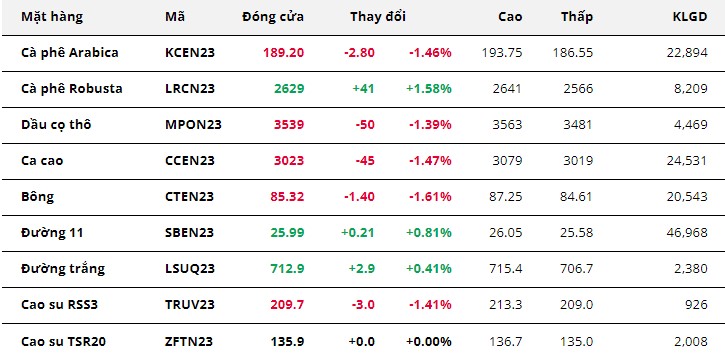

Kết thúc phiên giao dịch ngày 22/05, sắc đỏ chiếm ưu thế trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp.

Giá Robusta hợp đồng tháng 07 tiếp tục khởi sắc với mức tăng 1,58%, đưa giá giao dịch hiện tại lên 2.629 USD/tấn, cao nhất kể từ tháng 03/2011. Thị trường tiếp tục bị chi phối bởi những lo ngại về thiếu hụt nguồn cung tại các nước sản xuất chính.

Nguồn cung niên vụ 2023/24 dự báo giảm tại cả 2 thị trường cung ứng lớn là Brazil và Indonesia. Trong đó, Conab ước tính sản lượng Robusta năm 2023 của Brazil vào mức 16,81 triệu bao, giảm 7,6% so với năm 2022. USDA cũng dự báo sản lượng cà phê của Indonesia chỉ ở mức 9,7 triệu bao, thấp nhất kể từ niên vụ 2011/12.

Giá đường 11 ghi nhận mức tăng gần 1% trong phiên hôm qua. Tổ chức Đường quốc tế (ISO) cắt giảm dự báo đường toàn cầu, làm gia tăng lo ngại thiếu hụt nguồn cung trong niên vụ hiện tại.

Sản lượng đường thế giới niên vụ 2022/23 hiện được ước tính ở mức 177,36 triệu tấn, giảm mạnh so với mức 180,43 triệu tấn trong báo cáo trước. Ngược lại, nhu cầu tiêu thụ đường trong niên vụ hiện tại được ISO nâng ước tính thêm 230.000 tấn, lên 176,51 triệu tấn.

Từ đó, thặng dư cán cân cung-cầu đường toàn cầu niên vụ 2022/23 (10/2022-09/2023) được dự báo ở mức 850.000, giảm mạnh so với mức thặng dự 4,15 triệu tấn trước đó, ISO cho biết.

Ở chiều ngược lại, giá Arabica suy yếu ngay phiên đầu tuần với mức giảm 1,46% so với tham chiếu. Triển vọng nguồn cung cà phê tích cực trong niên vụ 2023/24 là nguyên nhân chính gây sức ép lên giá.

Bộ Nông nghiệp Mỹ (USDA) dự báo sản lượng cà phê niên vụ mới tại Colombia ở mức 11,6 triệu bao loại 60kg, tăng 3% so với niên vụ 2022/23. Sản lượng gia tăng cũng được thể hiện trong báo cáo về mùa vụ cà phê Ethiopia.

Trước đó, Cơ quan Cung ứng Mùa vụ Chính phủ Brazil (Conab) nâng ước tính sản lượng Arabica năm 2023 tại quốc gia này lên 37,93 triệu bao, tăng 16% so với năm trước và cao hơn mức 37,43 triệu bao đưa ra hồi tháng 01.

Giá bông ghi nhận mức giảm 1,61% so với tham chiếu. Chỉ số Dollar Index tăng trong 2 tuần gần đây, khiến giá bông Mỹ trở nên đắt đỏ hơn, từ đó hạn chế lực mua.

Mặc dù phe bán chiếm ưu thế áp đảo, với việc giá tạo gapdown lớn ngay sau khi mở cửa, dầu cọ vẫn khép lại phiên đầu tuần với mức giảm lên tới 1,52%. Các yếu tố “bearish” từ tuần trước tiếp tục có tác động lên giá dầu cọ trong tuần này.

Xuất khẩu các sản phẩm dầu cọ trong 20 ngày đầu tháng 05 chỉ tăng 1,6% so với cùng kỳ tháng trước, thấp hơn so với mức tăng trung bình 4%-5,2% được ghi nhận cho giai đoạn này, công ty khảo sát hàng hóa Amspec Agri cho biết. Trong khi đó, việc thỏa thuận ngũ cốc được gia hạn giúp thị trường thế giới tiếp tục được tiếp cận với nguồn cung dầu hướng dương từ Ukraine, qua đó gây sức ép lên giá các mặt hàng dầu thực vật.